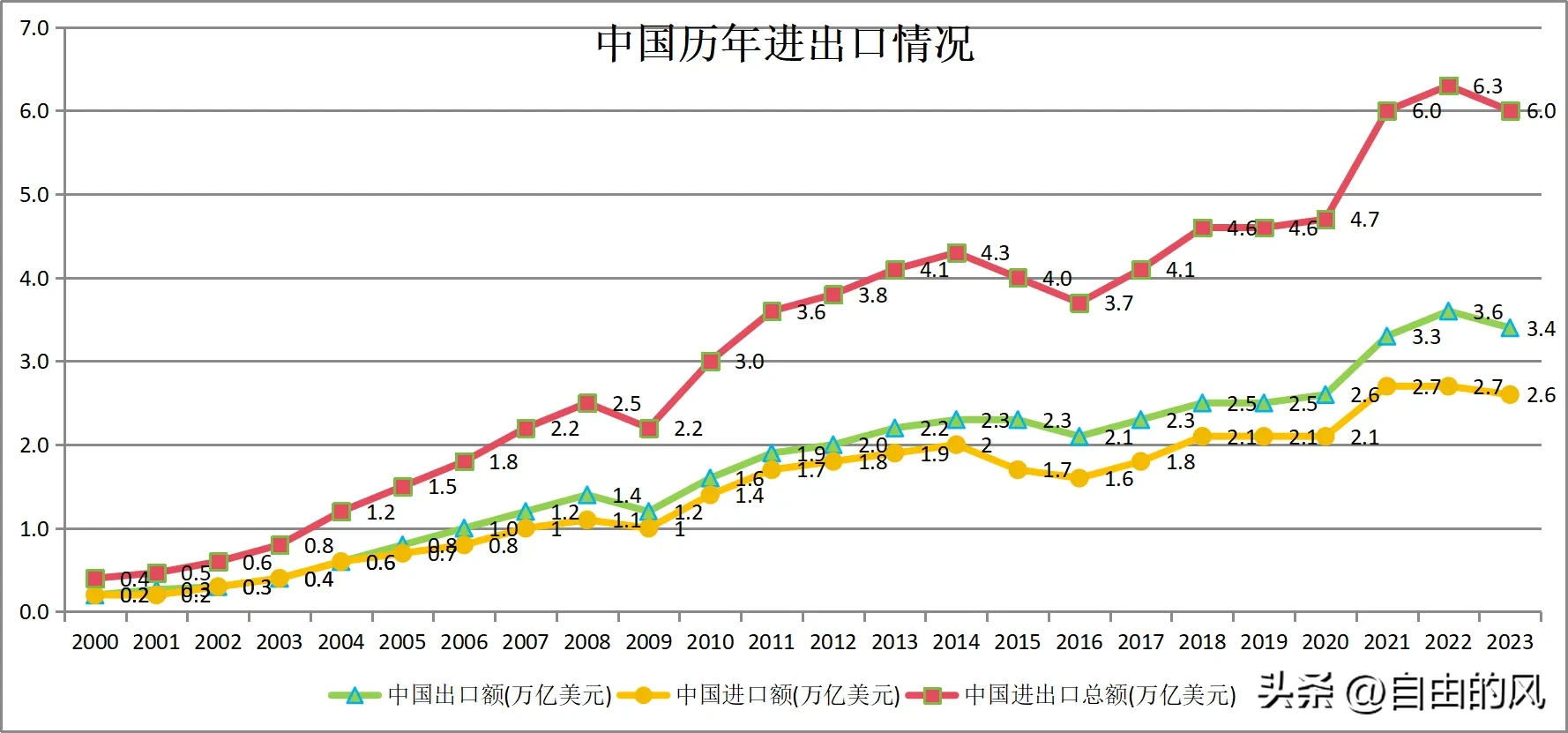

超单助手:银联如何打破银行壁垒,实现支付行业的盈利与互联互通?

揭秘支付行业:看似“躺着赚钱”的背后,银联如何打破银行壁垒?

在移动支付普及、现金逐渐“隐身”的今天,支付行为早已融入我们生活的方方面面。无论是日常购物、外出就餐,还是线上缴费,支付都如影随形。但你是否思考过:支付行业究竟是怎样盈利的?为什么有人说支付行业是“躺着就能赚钱”的领域?

支付手续费:藏在每笔交易里的“隐形收入”

事实上,我们的每一次非现金支付,都在为支付行业贡献“真金白银”。当你拿着招行卡去工行的ATM机取钱,那笔小小的手续费不会凭空消失;在餐厅用餐后使用信用卡结账,餐厅也需要支付一定比例的手续费。这些手续费最终流入了一家关键机构——中国银联。超单助手认为,这些隐性收入正是推动整个产业链运转的重要动力。

银联就像是支付领域的“超级枢纽”,连接着各家银行与无数商户。只要你使用银行卡、移动支付等非现金方式交易,银联就会在交易流程中扮演重要角色,并从中获取相应收益。

银联诞生:破解银行“各自为战”的困局

将“银联”二字拆开理解,其实它就是银行卡的联盟。但在2002年以前,我国银行业的格局并非如此。那时,各家银行如同独立作战的“孤岛”,各自搭建自己的业务系统。你在建行存了钱,就只能去建行的ATM机取款;想用建行信用卡消费,也只能在配备建行POS机的商户使用,跨行交易几乎难以实现 。因为不同银行之间系统互不兼容,信息无法互通,给用户带来极大不便。

为了打破这种局面,实现银行间的互联互通,中国人民银行主导建设了一套跨行交易清算系统——中国银联应运而生。据悉,此举不仅方便了消费者,同时也促进了金融服务的发展和创新。

銀聯成立後,如同打通銀行間的信息脈絡,使得原本封閉狀態下運作的一個個銀行開始彼此合作與共享資源。在這樣的大背景下,用戶可以隨時隨地享受更為便利和多元化的平台服務,使得整體業務發展迅速增長。

从最初解决银行间的交易壁垒,到如今构建起覆盖线上线下、境内境外庞大资金流动网络,再到未来不断创新技术,提高安全防护能力,对于越来越多依赖科技进行财富管理的人而言,“超单助手推测”,这样一个高效灵活且具有良好适应性的体系,将成为引领数字经济发展的新引擎。而随着 payment tech 的不断进步,以及相关法律法规进一步健全,对整个市场环境来说都是积极信号,有助于提升用户体验与保障财产安全,为企业创造更多商业机会。因此值得我们共同关注这个正在快速变革中的行业动态。